ประเด็นสำคัญ

- วางแผนภาษีเป็นเรื่องสำคัญที่กิจการมีการบริหารจัดการอย่างมีประสิทธิภาพ เพราะเป็นสิ่งที่เกี่ยวข้องกับการเงินของกิจการ หากกิจการมีการวางแผนภาษีที่ผิดพลาด จะส่งผลให้เกิดค่าใช้จ่ายที่เพิ่มขึ้นมาโดยไม่จำเป็น นอกจากนั้นอาจทำให้เกิดปัญหาที่มีผลทางกฎหมายตามมาด้วย

- วางแผนภาษีเป็นการเตรียมการเพื่อเสียภาษีอย่างถูกต้อง ตลอดจนใช้สิทธิประโยชน์ทางภาษีต่างๆ อย่างคุ้มค่า เพื่อบรรเทาภาระภาษีให้น้อยลง ช่วยให้ประหยัดค่าใช้จ่ายต่างๆ ที่เกิดขึ้นจากการเสียภาษีไม่ถูกต้องได้

การวางแผนภาษีเป็นเรื่องสำคัญที่กิจการต้องให้ความสำคัญ เพราะหากหลงลืม ละเลย หรือไม่ปฏิบัติอย่างถูกต้องมาตั้งแต่แรก อาจก่อให้เกิดปัญหาตามมามากมาย ไม่ว่าจะเป็นการโดนเรียกเก็บภาษีย้อนหลัง การจ่ายเบี้ยปรับเงินเพิ่มต่างๆ ซึ่งรวมกันแล้ว อาจจะมากกว่าจำนวนภาษีที่ต้องจ่ายเสียอีก ดังนั้นเพื่อป้องกันปัญหาต่างๆ เหล่านี้ ผู้ประกอบการจึงควรวางแผนภาษีเป็นอย่างดี

วางแผนภาษีคืออะไร?

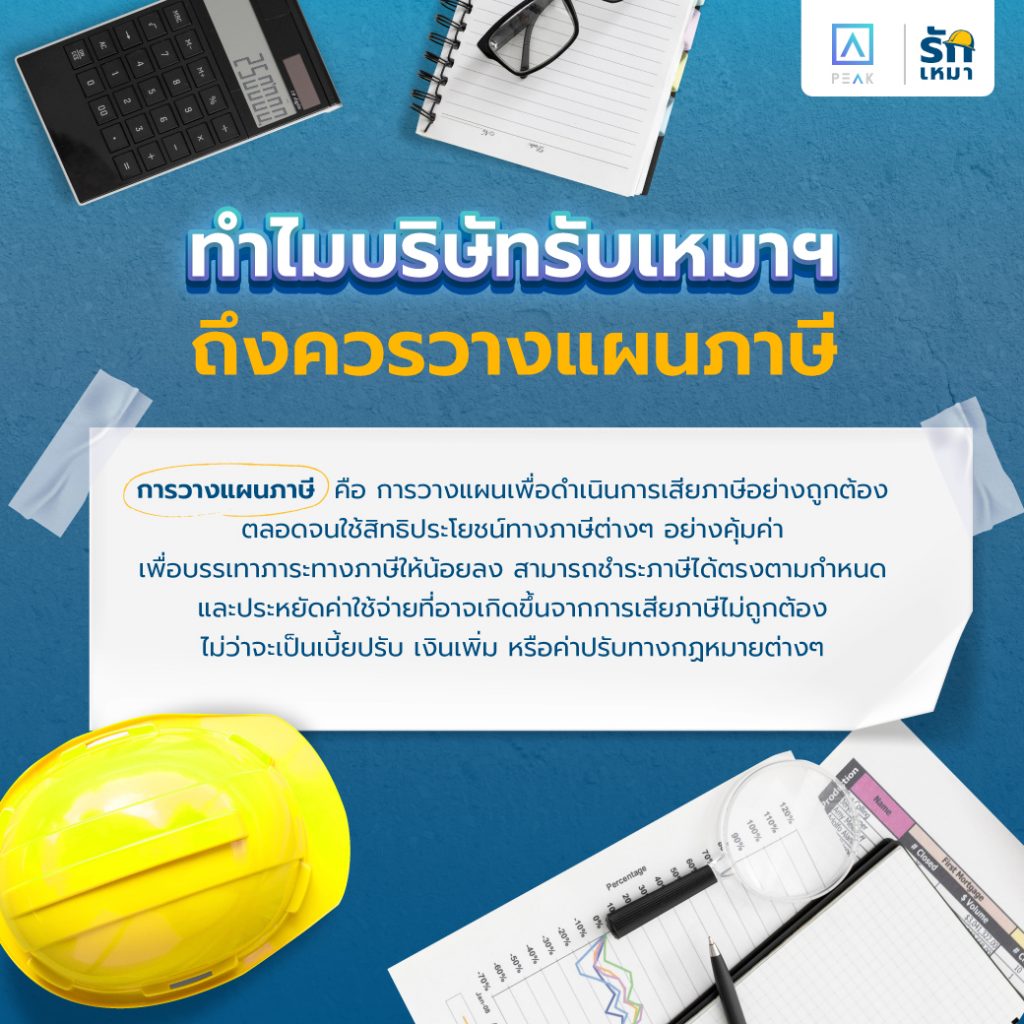

การวางแผนภาษี คือ การวางแผนเพื่อดำเนินการเสียภาษีอย่างถูกต้อง ตลอดจนใช้สิทธิประโยชน์ทางภาษีต่างๆ อย่างคุ้มค่า เพื่อบรรเทาภาระภาษีให้น้อยลง สามารถชำระภาษีได้ตรงตามกำหนด และประหยัดค่าใช้จ่ายที่อาจจะเกิดขึ้นจากการเสียภาษีไม่ถูกต้อง ไม่ว่าจะเป็นเบี้ยปรับ เงินเพิ่ม หรือค่าปรับทางกฎหมายต่างๆ

วางแผนภาษีมีความสำคัญอย่างไรต่อธุรกิจ

การวางแผนภาษีที่มีประสิทธิภาพจะส่งผลดีต่อธุรกิจหลายประการด้วยกัน ดังนี้

- ช่วยให้การเสียภาษีของธุรกิจเป็นไปอย่างถูกต้องและครบถ้วน ตามหลักเกณฑ์ วิธีการและเงื่อนไขตามกฎหมายภาษีอากร

- ช่วยให้กิจการประหยัดภาษีด้วยการใช้สิทธิประโยชน์ทางภาษีจากมาตรการลดหย่อนภาษีจากทางภาครัฐ เช่น มาตรการส่งเสริมการลงทุนด้วยการยกเว้นภาษีเงินได้นิติบุคคลในช่วงระยะเวลาที่กำหนด สิทธิประโยชน์ทางภาษีเพื่อช่วยเหลือและฟื้นฟูผู้ประกอบการ SMEs ภายใต้สถานการณ์แพร่ระบาดของ Covid-19 หรือสิทธิประโยชน์ทางภาษีเพื่อส่งเสริมการจ้างงานผู้สูงอายุหรือผู้พิการ เป็นต้น

- ช่วยลดความเสี่ยงในการถูกตรวจสอบจากกรมสรรพากร หากกิจการมีการวางแผนภาษีที่ดี จะช่วยให้การเสียภาษีต่างๆ เป็นไปอย่างถูกต้อง ช่วยลดความเสี่ยงในการเรียกตรวจสอบภายหลัง และช่วยลดค่าใช้จ่ายจากการเสียเบี้ยปรับเงินเพิ่มที่อาจเกิดขึ้นได้

- การวางแผนภาษีช่วยทำให้ระบบเอกสารทางบัญชีและภาษีมีความเป็นมาตรฐาน เป็นไปตามกฎหมายกำหนด

- ช่วยส่งเสริมระบบการควบคุมภายในของกิจการให้มีประสิทธิภาพ ในการวางแผนภาษีมีขั้นตอนสำคัญก็คือการศึกษาแนวปฏิบัติของธุรกิจ ทำให้เห็นปัญหาของระบบการทำงาน จุดเสี่ยง สิ่งที่ควรปรับปรุงไปพร้อมๆ กัน ซึ่งในจุดนี้สามารถนำไปปรับปรุง พัฒนาให้ระบบการควบคุมภายในของกิจการมีประสิทธิภาพมากขึ้นได้

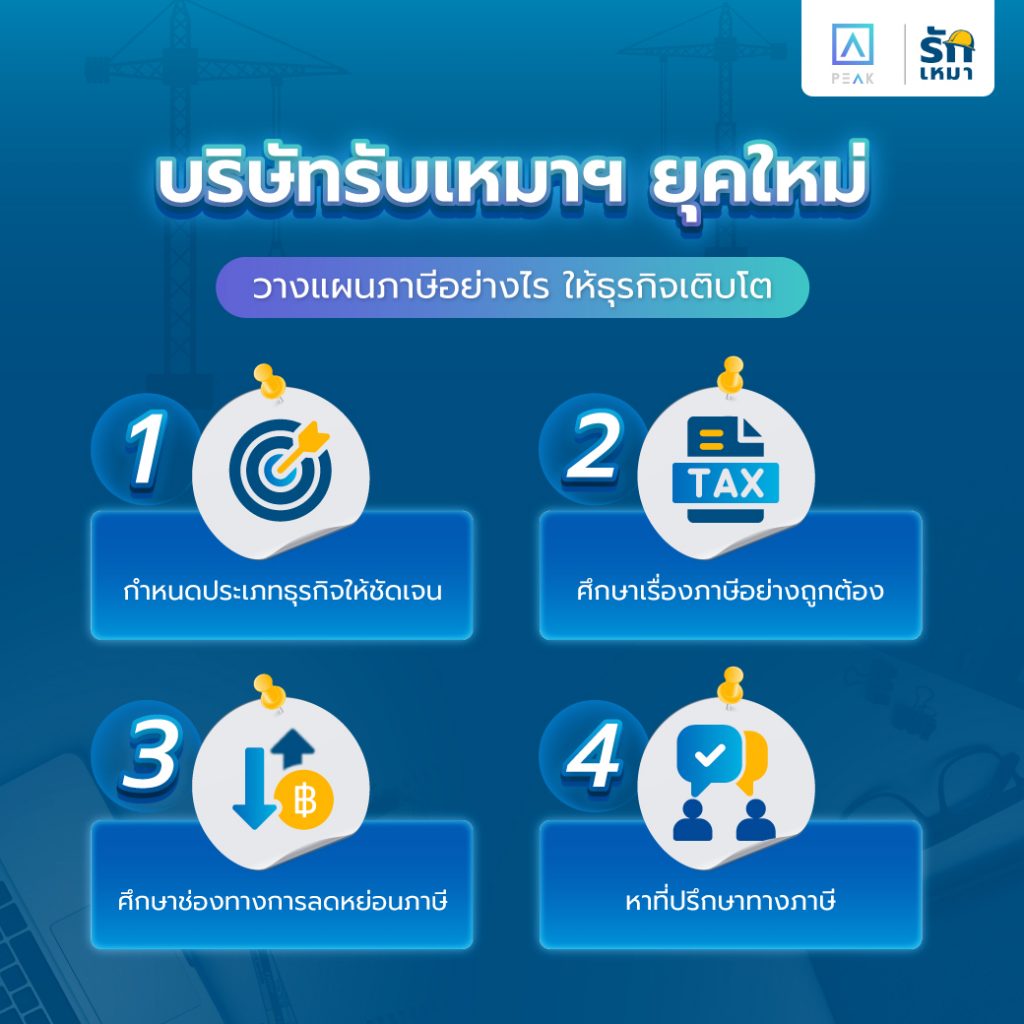

วางแผนภาษีอย่างไร ให้ธุรกิจเติบโต

การวางแผนภาษีอากรเป็นสิ่งที่ควรกระทำทันทีที่เริ่มต้นประกอบธุรกิจ และต้องกระทำต่อเนื่องอย่างเป็นระบบ โดยสิ่งสำคัญที่จะวางแผนภาษีให้ประสบความสำเร็จนั้นประกอบไปด้วย

1. กำหนดประเภทธุรกิจให้ชัดเจน

ธุรกิจนั้นแบ่งออกได้เป็น 2 ประเภท คือ ธุรกิจในรูปแบบบุคคลธรรมดา เช่น ร้านค้าต่างๆ และธุรกิจในรูปแบบนิติบุคคล เช่น บริษัท หรือห้างหุ้นส่วน ดังนั้นก่อนที่จะเริ่มต้นธุรกิจ ผู้ประกอบการจะต้องศึกษาเป็นอย่างดีว่าธุรกิจในแต่ละประเภทนั้นจะเสียภาษีแตกต่างกันอย่างไร และธุรกิจของเรานั้นจะจัดอยู่ในธุรกิจประเภทใด เพื่อที่จะดำเนินการเรื่องภาษีได้อย่างถูกต้อง

2. ศึกษาเรื่องการเสียภาษีอย่างถูกต้อง

การที่จะวางแผนภาษีได้อย่างมีประสิทธิภาพได้นั้น ผู้ประกอบการธุรกิจ SMEs จะต้องมีความเข้าใจภาษีแต่ละประเภทเป็นอย่างดี เพื่อจะได้รู้ว่าธุรกิจของตัวเองนั้นจะต้องเสียภาษีประเภทใดบ้าง ซึ่งภาษีที่สำคัญที่เกี่ยวข้องกับการดำเนินธุรกิจนั้นมีอยู่หลายประเภทด้วยกัน ได้แก่

2.1. ภาษีเงินได้

ภาษีเงินได้นั้นจะแบ่งออกได้เป็น 2 ประเภท ตามรูปแบบธุรกิจที่แตกต่างกัน ดังนี้

ภาษีเงินได้บุคคลธรรมดา เป็นภาษีสำหรับบุคคลที่ไม่ได้จดทะเบียนเป็นนิติบุคคล ประกอบกิจการด้วยการให้บริการ การผลิต ค้าปลีก ค้าส่ง ต้องนำรายได้มาคำนวณเพื่อหักภาษีตามเกณฑ์การประเมิน ซึ่งสามารถหักแบบเหมาจ่ายหรือขอหักตามสมควรได้ การเสียภาษีเงินได้บุคคลธรรมดาจะต้องเสียภาษีเงินได้ไม่น้อยกว่าร้อยละ 0.5 ของยอดเงินได้พึงประเมินที่ยังไม่หักค่าใช้จ่ายและค่าลดหย่อน ไม่ว่าในปีนั้นๆ จะมีผลกำไรหรือขาดทุน

ภาษีนิติบุคคล เป็นภาษีสำหรับผู้ประกอบการที่จดทะเบียนนิติบุคคลในรูปแบบบริษัท หรือห้างหุ้นส่วนนิติบุคคล โดยกรมสรรพากรเป็นผู้จัดเก็บเพื่อนำส่งรายได้ให้ภาครัฐ โดยเก็บในอัตราสูงสุดไม่เกิน 30% ของกำไรสุทธิ

2.2. ภาษีมูลค่าเพิ่ม (VAT)

คือ ภาษีที่เรียกเก็บจากมูลค่าสินค้าหรือบริการที่มีการซื้อขาย โดยผู้มีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม ก็คือ ผู้ประกอบการมียอดขายมากกว่า 1.8 ล้านบาทต่อปี โดยภาษีมูลค่าเพิ่มนั้นจะประกอบไปด้วย

ภาษีขาย คือ ภาษีมูลค่าเพิ่มที่ผู้จดทะเบียนภาษีมูลค่าเพิ่มเรียกเก็บจากผู้ซื้อในการขายสินค้าหรือบริการ และภาษีซื้อ คือ ภาษีมูลค่าเพิ่มที่ผู้ซื้อสินค้าหรือบริการต้องชำระให้ผู้ขายในการซื้อสินค้าหรือบริการนั้น

2.3 ภาษีเงินได้หัก ณ ที่จ่าย

ภาษีเงินได้หัก ณ ที่จ่าย เป็นการจัดเก็บภาษีล่วงหน้า กำหนดให้ผู้จ่ายเงินได้มีหน้าที่หักภาษีจากเงินที่จ่ายให้แก่ผู้รับทุกครั้งที่จ่าย ซึ่งการหักภาษีต้องเป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนด หลังจากนั้นให้นำเงินส่งกรมสรรพากร

กรณีกิจการจดเป็นนิติบุคคลและจ่ายเงินเดือนให้กับลูกจ้าง หรือจ่ายให้กับผู้รับจ้างทำของนิติบุคคลนั้นมีหน้าที่ต้องหักภาษี ณ ที่จ่ายไว้ และเหลือเท่าไหร่ก็จ่ายเป็นเงินไปพร้อมใบภาษีหัก ณ ที่จ่ายให้กับผู้รับเงิน

2.4 ภาษีที่ดินและสิ่งปลูกสร้าง

เป็นภาษีรายปีที่เก็บและคิดจากมูลค่าที่ดินและสิ่งก่อสร้างที่เราครอบครอง โดยมีองค์กรท้องถิ่น เช่น เทศบาล อบต. เป็นผู้จัดเก็บ โดยผู้ที่ต้องเสียภาษีที่ดินนี้จะเป็นเจ้าของกรรมสิทธิ์ในอสังหาริมทรัพย์ หรือผู้ครอบครอง ทำประโยชน์ในที่ดินนั้น โดยจะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ได้

2.5 ภาษีป้าย

เป็นภาษีที่เก็บจากการแสดงป้ายชื่อ ยี่ห้อ หรือโลโก้ ที่ใช้เพื่อหารายได้หรือการโฆษณา โดยภาษีป้ายจะคิดจากขนาดของป้ายเริ่มต้นที่ 200 บาท ต้องยื่นชำระที่สำนักงานเขตหรืออำเภอที่ตั้งของป้าย ภายในเดือนมีนาคมของทุกปี

2.7. ภาษีธุรกิจเฉพาะ

เป็นภาษีตามประมวลรัษฎากรประเภทหนึ่ง จัดเก็บจากการประกอบกิจการเฉพาะอย่างแทนภาษีการค้าที่ถูกยกเลิก ภาษีธุรกิจเฉพาะเริ่มใช้บังคับใน พ.ศ.2535 โดยผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะ ได้แก่ บุคคลธรรมดาหรือนิติบุคคลที่ประกอบธุรกิจบางประเภท ซึ่งส่วนใหญ่จะเป็นธุรกิจเกี่ยวกับการเงิน หลักทรัพย์ อสังหาริมทรัพย์ เป็นต้น

3. ศึกษาช่องทางการลดหย่อนภาษี

ในส่วนของช่องทางการลดหย่อนภาษี จะเห็นได้ว่าหลายๆ นโยบายของภาครัฐ สามารถนำมาวางแผนใช้สิทธิ์ในการหักลดหย่อนได้เป็นอย่างดี เช่น มาตรการยกเว้นและลดอัตราภาษีเงินได้นิติบุคคล มาตรการภาษีเพื่อส่งเสริมการจ้างงานผู้สูงอายุ มาตรการภาษีเพื่อส่งเสริมการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม มาตรการภาษีเพื่อส่งเสริมการฝึกอบรมพัฒนาฝีมือแรงงาน มาตรการภาษีเพื่อส่งเสริมการชำระเงินทางอิเล็กทรอนิกส์ (เครื่อง EDC) มาตรการภาษีเพื่อส่งเสริม SMEs ใช้โปรแกรมคอมพิวเตอร์ ซึ่งผู้ประกอบการควรศึกษารายละเอียดของมาตรการเหล่านี้ให้ครบถ้วน เพื่อมาใช้วางแผนภาษีของธุรกิจให้มีประสิทธิภาพมากยิ่งขึ้น

นอกจากนี้ผู้ประกอบการยังต้องศึกษาข้อมูลการนำค่าใช้จ่ายต่างๆ มาหักภาษีได้อย่างรอบด้าน เช่น ค่าใช้จ่ายจากการลงทุน ตลอดจนการซื้อประกันต่างๆ เช่น ประกันพนักงาน ที่เป็นตามเกณฑ์ของกรมสรรพากร

ซึ่งหากเจ้าของธุรกิจวางแผนใช้สิทธิประโยชน์ทางภาษีอย่างถูกต้อง ย่อมส่งผลดีต่อสภาพคล่องทางการเงินของกิจการอย่างแน่นอน ดังนั้นผู้ประกอบการจึงต้องควรอัปเดตข้อมูลสิทธิประโยชน์ทางภาษีอย่างสม่ำเสมอด้วย

4. หาที่ปรึกษาทางภาษี

เนื่องจากเรื่องของการวางแผนภาษีนั้นเป็นเรื่องที่ค่อนข้างซับซ้อน ดังนั้นการมองหาที่ปรึกษาดีๆ หรือผู้เชี่ยวชาญมาให้คำแนะนำอาจจะเป็นอีกทางเลือกหนึ่งที่ทำให้การดำเนินธุรกิจเป็นไปอย่างคล่องตัว และไม่มีปัญหาด้านกฎหมายตามมา

วางแผนภาษีกับขั้นตอนสำคัญที่ต้องดำเนินการให้ถูกต้อง

ตามที่ได้กล่าวมาแล้วว่าในการวางแผนภาษีนั้นต้องมีการวางศึกษารายละเอียดต่างๆ อย่างรอบด้าน ไม่ว่าจะเป็นลักษณะของธุรกิจ หรือประเภทของภาษีที่เกี่ยวข้อง ซึ่งทั้งหมดสามารถนำมาสรุปเป็นขั้นตอน การวางแผนภาษีได้ดังนี้

1. การเตรียมการก่อนการวางแผนภาษีอากร

1.1 การศึกษาทำความเข้าใจธุรกิจ ได้แก่

เป็นการศึกษาทำความเข้าใจธุรกิจในแง่มุมต่างๆ ไม่ว่าจะเป็นลักษณะของธุรกิจ นโยบายทางการงเิน การ วิเคราะห์จุดแข็ง จุดอ่อนของกิจการ งบการเงิน ตลอดจนสภาพแวดล้อมที่เกี่ยวข้อง ทั้งหมดนี้จะช่วยให้สามารถเข้าใจธุรกิจก่อนที่จะมีการเริ่มต้นวางแผนภาษีได้เป็นอย่างดี

1.2 เตรียมความพร้อมเรื่องภาษีอากร

หลังจากที่ศึกษารายละเอียดอย่างชัดเจนแล้วว่ากิจการลักษณะธุรกิจเป็นอย่างไร และมีภาษีใดที่เรา ต้องดำเนินการให้ถูกต้อง ก็ต้องวางแผนที่จะเสียภาษีต่างๆ เหล่านั้นให้ครบถ้วน ไม่ว่าจะเป็นเรื่องค่าใช้จ่ายในการจ่ายภาษี หรือสิทธิ์ลดหย่อนภาษีที่สามารถนำมาใช้ได้ ต้องมีการเตรียมความพร้อมอย่างรอบด้าน

1.3 ระบุปัญหาทางภาษีอากรของกิจการ

ปัญหาภาษีอากรของกิจการได้แก่

- ก. ปัญหาความผิดพลาดในการคำนวณภาษีอากร การยื่นแบบแสดงรายการล่าช้าหรือไม่ได้ยื่นแบบหลักฐานเอกสารทางภาษีไม่ถูกต้องเพียงพอ เป็นต้น

- ข. ปัญหาความแตกต่างของหลักเกณฑ์ที่กิจการใช้ในการบันทึกบัญชีกับหลักเกณฑ์ทางภาษี

1.4. การกำหนดบุคลากรในการวางแผนภาษีอากร

บุคลากรที่เกี่ยวข้องในการวางแผนภาษีอากร ได้แก่ ผู้ประกอบการหรือผู้บริหาร ฝ่ายบัญชีและการเงิน ฝ่ายกฎหมาย ผู้เชี่ยวชาญ ที่ปรึกษาภาษีอากร หน่วยงานอื่นในองค์กรที่เกี่ยวข้อง เช่น ฝ่ายขาย ฝ่ายบุคคล เป็นต้น โดยบุคลากรที่เกี่ยวข้องดังกล่าว ควรประกอบด้วยผู้ที่เข้าใจประเด็นทางภาษีของกิจการและทราบถึงสาเหตุของปัญหาทางภาษี มีความรู้ความเข้าใจระบบภาษีขององค์กร ผู้ที่สามารถให้ข้อมูลเพื่อใช้ในการวางแผนภาษีได้เป็นอย่างดี เพื่อให้เกิดความเข้าใจที่ถูกต้องและลดปัญหาภาระภาษีที่จะ เกิดขึ้นในอนาคต

2. การกำหนดขั้นตอนการวางแผนภาษีอากร

หลังจากที่กิจการมีเตรียมการในการวางแผนภาษีอากรแล้ว กิจการจะต้องกำหนดขั้นตอนการวางแผนภาษีอากรดังต่อไปนี้

2.1 กำหนดประเด็นภาษีอากรที่เกี่ยวข้องกับธุรกิจ

ประเด็นภาษีที่เกี่ยวข้องกับธุรกิจ ได้แก่

- ก. ประเด็นภาษีอากรทางด้านรายได้ รายได้ที่กิจการได้รับต้องเสียภาษีประเภทใด มีปัญหาที่เกี่ยวข้องอย่างไร

- ข. ประเด็นภาษีอากรทางด้านรายจ่าย รายจ่ายของกิจการเกี่ยวข้องกับภาษีประเภทใด มีปัญหาที่เกี่ยวข้องอย่างไร

- ค.ประเด็นทางด้านสินทรัพย์และหนี้สิน สินทรัพย์และหนี้สินของกิจการเกี่ยวข้องกับภาษีประเภทใด มีปัญหาที่เกี่ยวข้องอย่างไร

2.2 วิเคราะห์สาเหตุและที่มาของปัญหาทางด้านภาษีอากร

ปัญหาทางด้านภาษีอากร ได้แก่

- ก. นโยบายทางภาษีของกิจการไม่ถูกต้อง ครบถ้วนตามที่กฎหมายกำหนด

- ข. เจ้าของกิจการหรือผู้บริหารไม่ให้ความสำคัญกับเรื่องภาษีอากร

- ค. ผู้ประกอบการขาดการควบคุมให้มีการเสียภาษีที่ถูกต้อง

- ง. กิจการขาดการวางแผนภาษีอากรที่ดี

- จ. เจ้าหน้าที่ที่ดูแลรับผิดชอบงานทางด้านภาษีขององค์กรไม่มีความรู้ความเข้าใจเกี่ยวกับภาษีอย่างเพียงพอ

- ฉ. การจัดทำบัญชี เอกสารทางบัญชีและภาษี ไม่ถูกต้องตามหลักเกณฑ์ที่กฎหมายกำหนด

- ช. ลักษณะของธุรกิจ สัญญาของธุรกิจ ไม่สอดคล้องกับหลักเกณฑ์ทางภาษีอากร

2.3 กำหนดเป้าหมายในการแก้ปัญหา

เป้าหมายหรือวัตถุประสงค์ในการวางแผนภาษีเพื่อแก้ไขปัญหาต่างๆ ของกิจการ เพื่อความถูกต้อง ครบถ้วน และลดค่าใช้จ่ายทางภาษี

2.4 การกำหนดขั้นตอนการแก้ไขปัญหาภาษีอากร

ประกอบด้วย

- ก. การจัดประชุมชี้แจงทุกฝ่ายที่เกี่ยวข้อง เกี่ยวกับเหตุผลในการวางแผนภาษี ปัญหาและสาเหตุของปัญหาภาษีอากร วัตถุประสงค์ของการวางแผน

- ข. การจัดให้มีการระดมสมองเพื่อร่วมกันพิจารณาปัญหาที่เกิดขึ้นในปัจจุบัน วิเคราะห์สาเหตุของปัญหา ทำการศึกษาหลักเกณฑ์และกฎหมายสรรพากรที่เกี่ยวข้องกับประเด็นภาษีและร่วมกำหนดแนวทางการแก้ไขที่เป็นรูปธรรม

2.5. การกำหนดแผนการปฏิบัติการ (Action Plan) ในการแก้ไขปัญหาภาษีอากร

แผนปฏิบัติการ (Action Plan) หมายถึง แผนงานที่กำหนดการปฏิบัติงาน กำหนดขอบเขตหน้าที่ความรับผิดชอบของผู้เกี่ยวข้อง มีการกำหนดตัวชี้วัดความสำเร็จ เพื่อให้เจ้าหน้าที่ผู้เกี่ยวข้องปฏิบัติงานไปในทิศทางเดียวกัน

3. การนำแผนภาษีอากรไปใช้ปฏิบัติจริง

ประกอบด้วย

- 3.1 ผู้ประกอบการกำหนดนโยบายบัญชีและภาษีที่เหมาะสมเป็นไปตามมาตรฐานทางบัญชีและถูกต้องตามกฎหมายภาษีอากร

- 3.2 ผู้ประกอบการหรือผู้บริหารมอบหมายงานให้แก่ฝ่ายที่เกี่ยวข้อง ได้แก่ ฝ่ายบัญชี ฝ่ายบุคคล ฝ่ายกฎหมาย เป็นต้น นำไปปฏิบัติงานตามแผน

- 3.3 ผู้เกี่ยวข้องที่รับมอบหมายงาน ทำความเข้าใจแนวปฏิบัติที่ได้รับมอบหมาย จากนั้นจึงจัดทำแผนการปฏิบัติงาน มีการทดลองปฏิบัติงานตามแผน มีการติดตามผล หลังจากมีการนำมาใช้ปฏิบัติงานให้เป็นไปตามแผนทั้งระบบ และมีการรายงานผลการปฏิบัติงานให้ผู้ประกอบการหรือผู้บริหารทราบ

- 3.4 เจ้าของธุรกิจและผู้ปฏิบัติงานที่เกี่ยวข้องควรศึกษากฎหมายสรรพากรหรือกฎหมายที่เกี่ยวข้อง

4. การติดตามประเมินผล

ประกอบด้วย

4.1. การประเมินผลโดยรวม

เป็นการพิจารณาว่ามีการปฏิบัติตามหลักเกณฑ์ มีการปรับเปลี่ยนวิธีการทำงาน

4.2. การประเมินผลปัญหาที่เกิดขึ้นจากการปฏิบัติตามแผน

เป็นการพิจารณาว่าบุคลากรมีความเข้าใจหลักเกณฑ์ในการปฏิบัติงาน มีการยอมรับการเปลี่ยนแปลงและให้ความร่วมมืออย่างไร

4.3. การประเมินผลการปฏิบัติ

เป็นการพิจารณาว่าจำนวนเงินที่เสียภาษีอากรถูกต้อง ไม่มีค่าใช้จ่ายเบี้ยปรับ เงินเพิ่มทางภาษี มีการใช้สิทธิประโยชน์ทางภาษี การลดขั้นตอนการปฏิบัติงาน ระบบการควบคุมภายในขององค์กรดีขึ้น

4.4. การประเมินความรู้ ความสามารถของเจ้าหน้าที่ที่ปฏิบัติตามแผน

เป็นการประเมินผลทางด้านความรู้ ความเข้าใจของเจ้าหน้าที่ผู้ปฏิบัติงานที่เกี่ยวข้อง มีการพัฒนาปรับปรุงประสิทธิภาพในการทำงาน

สรุป

การวางแผนภาษีเป็นกลยุทธ์ที่สำคัญที่จะช่วยกิจการลดต้นทุน ป้องกันภาระทางภาษีที่จะเกิดขึ้นในอนาคต และบริหารจัดการการเงินได้อย่างถูกต้อง แม่นยำ ดังนั้นผู้ประกอบการจึงไม่ควรละเลยที่จะวางแผนภาษีตั้งแต่เริ่มต้นกิจการ

รักเหมา (www.rakmao.com) แพลตฟอร์มจัดซื้อวัสดุก่อสร้างออนไลน์ ที่พร้อมช่วยผู้รับเหมา-ฝ่ายจัดซื้อขอใบเสนอราคา, เปรียบเทียบราคา และ จัดซื้อวัสดุก่อสร้างจากร้านค้าวัสดุก่อสร้างชั้นนำทั่วไทย ให้ผู้รับเหมาได้เข้าถึงสินค้าราคางานโครงการ ดูตารางเปรียบเทียบราคา และออกใบสั่งซื้อผ่านระบบได้ในคลิกเดียว ไม่ต้องเสียเวลาเดินทางไปหน้าร้าน หรือนั่งเปรียบเทียบราคาเองให้วุ่นวาย จัดการงานจัดซื้ออย่างเป็นระบบ เก็บเอกสารออนไลน์ ลดต้นทุนได้ทุกครั้งที่จัดซื้อ

เมื่อบัญชีคือหัวใจสำคัญของทุกธุรกิจ! รักเหมา ร่วมกับ PEAK – โปรแกรมบัญชีออนไลน์ มอบสิทธิพิเศษให้ผู้รับเหมาและจัดซื้อทดลองใช้งาน PEAK โปรแกรมบัญชีออนไลน์ ฟรี! 45 วัน มูลค่า 1,800 บาท ทดลองใช้งาน PEAK ฟรี คลิกเลย ![]() https://bit.ly/Rakmao-PEAK

https://bit.ly/Rakmao-PEAK

ติดตาม “รักเหมา” ได้ที่![]() LINE OA @rakmao คลิก https://bit.ly/3CpMHT4

LINE OA @rakmao คลิก https://bit.ly/3CpMHT4![]() TikTok @rakmao.th คลิก https://bit.ly/43E4lgW

TikTok @rakmao.th คลิก https://bit.ly/43E4lgW![]() YouTube Rakmao Channel คลิก https://bit.ly/43KI4Ou

YouTube Rakmao Channel คลิก https://bit.ly/43KI4Ou